3 Metode Penilaian Persediaan Bahan Baku

Dalam akuntansi ada sebuah kategori perusahan yang membuat produknya sendiri dan memasarkan juga. Jika dalam perusahaan yang dapat kita sebut perusahaan manufaktur tersebut dalam laporan keuangan perusahaan pasti ada unsur persediaan. Persediaan yang dimiliki perusahaan dagang yang disebut persediaan dagang dan persediaan perusahaan manufaktur yang disebut persedian bahan pokok, bahan setengah jadi dan bahan jadi sebenarnya sama saja. Hanya penyebutan yang di laporkan dalam laporan keuangan saja yang berbeda. Untuk mengetahui tentang ragam metode penilaian terhadap persediaan dapat di baca pada artikel yang Dosen Akuntansi buat berikut ini. (baca juga: sistem pengendalian manajemen sektor publik)

Pengertian metode penilaian persediaan

Metode penilaian persediaan sebetulnya sangat beragam, setiap perusahaan berhak untuk menentukan penilaian terhadap persediaan yang dimiliki oleh perusahaan tersebut. Asalkan setiap metode dan sistem penilaian persediaan dilakukan secara konsisten. Untuk menjaga validitas dan realitas dalam laporan keuangan tersebut. Salah satu informasi penilaian persediaan tersebut harus memenuhi beberapa hal yang di tentukan dari pihak menejemen. Seperti kapan pengakuan barang tersebut diberikan sebagai persediaan perusahaan, kapan barang tersebut tidak diakui sebagai persediaan perusahaan.

Seperti contoh misalnya ada perusahaan yang mengakui barang tersebut sebagai persediaan jika sudah masuk gudang perusahaan dan tidak mengakui persediaan tersebut sebagai persediaan yang dimiliki perusahaan jika barang tersebut sudah keluar dari gudang perusahaan. Beberapa hal tersebut sudah tercantum dalam setiap perjanjian transaksi antara perusahaan dan pihak lawan transaksi. (baca juga: tujuan akuntansi sektor publik)

Pengakuan persediaan ini sangat penting bagi pihak menejemen perusahaan pada khususnya dan departemen keuangan perusahaan pada umumnya. Karena jika prosedur operasional standar perusahaan masih ada miss information antar departemen akan sangat rancu dalam pengiriman ataupun penjualan barang. Seperti contoh misalnya departemen penjualan mengakui persediaan barang perusahaan adalah barang yang masuk di tangan pembeli.

Sedangkan departemen keuangan mengakui persediaan barang perusahaan adalah barang yang keluar dari gudang. Pada suatu saat ada kehilangan barang pada waktu pengiriman. Departemen penjualan merasa perusahaan harus bertanggung jawab atas kehilangan barang tersebut karena barang dalam pengiriman merupakan persediaan yang dimiliki perusahaan. Sedangkan departemen keuangan menganggap perusahaan tidak ada kewajiban dalam penggantian barang yang hilang karena barang dalam pengiriman sudah bukan termasuk persediaan perusahaan. (baca juga: manfaat akuntansi manajemen)

Macam Macam Metode Persediaan

Dalam artikel kali ini saya membagi dalam dua sistem pencatatan persediaan. Berdasarkan sistem periodik dan perpetual. Untuk pencatatan sistem periodik ini pencatatan keluar masuk barang berdasarkan periode rutin.

Dalam artikel kali ini saya membagi dalam dua sistem pencatatan persediaan. Berdasarkan sistem periodik dan perpetual. Untuk pencatatan sistem periodik ini pencatatan keluar masuk barang berdasarkan periode rutin.

Wajarnya perusahaan mencatat setiap bulan, jadi setiap bulan di hitung berapa persediaan yang ada di gudang dan di cross check dengan persediaan yang telah di hitung pada bulan lalu. Jika pencatatan sistem perpetual berdasarkan arus barang yang keluar masuk di dalam gudang perusahaan.

Jadi setiap akhir bulan perusahaan tidak harus menghitung atau dalam istilah perusahaan opname barang.Jika disebutkan secara mendetil dari setiap sistem pasti ada cara penghitungan secara teknis. Jika perpetual dan periodik merupakan penentuan waktu penghitungan barang.

Karena setiap barang yang masuk gudang atau di beli perusahaan pasti harganya tidak akan stabil. Tergantung pihak ketiga yang bertindak sebagai supplier barang maka harus ada cara penghitungan harga barang. Nantinya penghitungan harga barang ini dapat dijadikan patokan harga jual barang jika perusahaan tersebut merupakan perusahaan dagang. Dan jika perusahaan terebut merupakan perusahaan manufaktur dapat dijadikan patokan harga produksi.

Maka dari itu saya membagi cara penghitungan tersebut menjadi 3:

- Metode penghitungan First In First Out (FIFO)

Metode FIFO ini salah satu pilihan utama dalam perusahaan besar sering menggunakan metode penghitungan ataupun metode pengeluaran barang dengan cara yang satu ini. mungkin dengan metode ini sangat real jika di hitung, ataupun sangat efektif jika dilakukan pada goods flow.

Metode FIFO ini salah satu pilihan utama dalam perusahaan besar sering menggunakan metode penghitungan ataupun metode pengeluaran barang dengan cara yang satu ini. mungkin dengan metode ini sangat real jika di hitung, ataupun sangat efektif jika dilakukan pada goods flow.

Seperti namanya metode penghitungan ini memasukkan harga yang terdahulu sebagai harga dasar. Dalam goods flow juga seperti itu, barang yang datang dahulu di keluarkan dahulu. Karena jika barang yang datang dahulu dikeluarkan belakangan pasti jangka waktu tersimpan digudang barang akan lebih lama. Secara otomatis hal tersebut dapat mempengaruhi kualitas barang. (baca juga : unsur-unsur laporan keuangan)

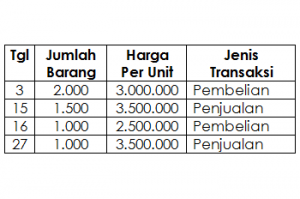

Maka jika menggunakan metode FIFO total barang yang ada di gudang ada 500 dengan harga per unit 2.500.000. (baca juga: cara membuat laporan keuangan)

- Metode penghitungan Last In First Out (LIFO)

Perlu diketahui sebelumnyauntuk periode yang satu ini sudah dihapuskan dalam standardisasi pencatatan laporan keuangan IFRS. Namun saya tetap memberikan penjelasan untuk menambah pengetahuan pembaca saja.

Seperti namanya Last In First Out yaitu terakhir masuk pertama keluar. Berarti barang yang masuk dalam periode terakhir dikeluarkan duluan. Hal ini yang menjadikan metode penghitungan ini dihapus dari standard pencatatan. Selain sangat tidak efektif juga pasti ada harga endapan harga kecuali jika perusahaan mengeluarkan semua barang digudang.

Namun hal itu tidak mungkin di lakukan perusahaan pihak menejemen. Karena dalam ilmu menejemen persediaan di gudang tidak boleh kosong. Salah satu faktor yang menengarai hukum tersebut karena jika persediaan digudang kosong jika ada pembeli pada saat periode barang kosong maka ada kemungkinan pembeli tersebut beralih ke perusahaan pesaing. Dan hal itu sangat berbahaya bagi operasional perusahaan. (baca juga: sistem pencatatan kas kecil)

Karena menggunakan mekanisme LIFO ini mengharuskan perusahaan mengeluarkan atau menjual barang yang datang terakhir. (baca juga: cara membuat neraca saldo)

- Metode penghitungan rata-rata

Metode yang satu ini sangat lumrah dilakukan masyarakat indonesia. Jika kita bapak atau ibu kita memiliki usaha toko kelontong atau di pasar pasti memakai penghitungan persediaan barang dagangnya dengan metode rata-rata.

Metode yang satu ini sangat lumrah dilakukan masyarakat indonesia. Jika kita bapak atau ibu kita memiliki usaha toko kelontong atau di pasar pasti memakai penghitungan persediaan barang dagangnya dengan metode rata-rata.

Contohnya jika pada sesi pembelian pertama dan kedua memperoleh harga yang berbeda maka langsung diambil harga rata-rata tengah barang tersebut. Dan harga jualnya harus lebih tinggi dari harga rata-rata yang sudah di hitung. Karena secara otomatis harga rata-rata yang sudah dihitung menjadi harga pembelian. Jika di jual lebih rendah dari harga tersebut maka toko kelontongnya akan merugi. (baca juga: pencatatan transaksi keuangan)

Metode dalam penentuan nilai persediaan

- Sistem Periodik

Seperti yang saya jelaskan dibagian sebelumnya, jika sistem periodik ini baru di catat pada saat akhir bulan. Itu untuk menghitungjumlah akhir barang di akhir periode, namun untuk mencatat setiap penjualan dan pembelian akuntan wajib mencatat pembelian tersebut. Jika pihak menejemen perusahaan menggunakan metode periodik maka dapat di lihat dari adanya 2 akun. Yaitu akun pembelian yang memiliki saldo normal debet dan akun penjualan yang memiliki saldo normal kredit. Secara gampangnya jika perusahaan melakukan pembelian maka jurnalnya seperti ini: (baca juga: standar akuntansi keuangan)

Pembelian

Kas

Jika perusahan tersebut melakukan penjualan maka jurnalnya:

Kas

Penjualan

Diakhir periode dilakukan penghitungan dengan menambahkan jumlah persediaan di periode lalu dengan pembelian dan di kurangkan dengan penjualan dan hasil perhitungan fisik persediaan tersebut. Hal ini dilakukan untuk menghitung harga pokok penjualan. (baca juga: prosedur pengelolaan dana kas kecil)

- Sistem Perpetual

Berbeda dengan sistem periodik, karena sistem perpetual harus mencatat pada saat terjadinya transaksi dan tidak diwajibkan adanya opname barang pada akhir periode. Maka dari itu harus ada pegangan harga pokok penjualan untuk dasar posting dalam ayat jurnal. Jika pada tanggal tersebut ada pembelian maka di posting seperti ini: (baca juga: laporan keuangan perusahaan dagang)

Persediaan

Kas

Jika ada penjualan maka dalam jurnal diposting seperti ini: (baca juga: tujuan akuntansi keuangan)

Kas

Penjualan

Harga Pokok Penjualan

Persediaan

Perhatikan perbedaannya dengan penghitungan periodik. Dalam sistem periodik harus menghitung jumlah barang secara real di akhir periode untuk menentukan harga pokok penjualan. Hal ini jika perusahaan belum siap dalam memperkirakan harga pokok penjualan secara matang dapat menyebabkan dampak kerugian karena salah menentukn harga pokokpenjualan. Namun jika dalam sistem perpetual setiap barang yang keluar dan masuk akan segera di posting harga pokoknya. Yang nantinya akan otomatis tergambar nilai harga pokok penjualan yang dimiliki pada setiap barang di gudang perusahaan. Kekurangan dari sistem perpetual ini yaitu posting akan rawan terjadi kesalahan. Karena dalam bukti transaksi yang biasanya menggunakan nota penjualan atau pembelian hanya tertulis nominal penjualan. Hal ini ada kecenderungan terjjadi kesalahan pada setiap posting. (baca juga: metode pencatatan kas kecil)

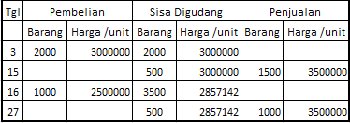

Format kartu persediaan sistem periodik

Dalam setiap sistem perhitungan pasti dibutuhkan lembar kerja atau dalam istilah akuntansi kartu pembantu. Setiap perusahaan memiliki sistem informasi sendiri salah satu sistem informasi akuntansi yang digunakan unuk menghitung persediaan adalah kartu persediaan ini. kartu persediaan berfungsi untuk memberikan data dan mengontrol persediaan yang ada di dalam perusahaan. Seperti yang sudah saya tuliskan pada bagian sebelumnya sistem periodik melakukan pengecekannya pada saat akhir periode pencatatan keuangan. Namun untuk pengisian kartu persediaan tidak hanya diisi pada akhir periode saja. Setiap ada mutasi persediaan kartu ini diisi untuk menentukan jumlah penjualan dan pembelian . selain itu juga untuk mengontrol aliran persediaan yang dimiliki perusahaan. (baca juga: pengelolaan kas kecil)

Format kartu persediaan setiap perusahaan memiliki standar sendiri-sendiri namun tetap memiliki format sesuai standar akuntansi. Yaitu setiap kartu persediaan menyimpan informasi waktu aliran persediaan tersebut, jumlah persediaan yang keluar masuk dan harga persediaan yang diperjual belikan.selebihnya dapat dimodifikasi perusahaan tersebut berdasarkan karakter yang dimiliki perusahaan. (baca juga: pengertian kas kecil)

Format kartu persediaan sistem perpetual

Sama halnya dengan kartu persediaan yang dimiliki sistem periodik. Fungsi dari adanya kartu persediaan sistem perpetual ini juga untuk memberikan data dan mengontrol arus persediaan barang yang dimiliki perusahaan. Untuk format yang dimiliki perusahaan juga sama dengan kartu persediaan periodik yang dicantumkan adalah waktu, jumlah barang dan harga transaksi pada saat penjualan dan pembelian. (baca juga: jenis-jenis laporan keuangan)

Perbedaan dari sistem periodik dan sistem perpetual yaitu waktu pencatatannya. Dalam sistem perpetual tidak diwajibkan untuk menghitungbarang pada saat periode pencatatan berakhir. Karena sistem sudah berjalan ketika ada transaksi pembelian berjalan. Dalam sebuah perusahaan biasanya menambahkan kolom harga pokok pada kartu persediaan perpetual. (baca juga: pengertian akuntansi keuangan)

Penghitungan nilai persediaan

- Sistem Periodik

Cara perhitungan nilai persediaan dengan sistem periodik terbagi menjadi 3 namun ketiga cara tersebut hanya di lakukan untuk pendistribusian barang saja. Untuk perhitungan dari beberapa perusahaan yang ada di indonesia hanya menggunakan metode rata-rata. Selain lebih mudah dan rapi juga sejalan jika adanya opname barang pada akhir periode. Nantinya harga pokok penjualan harus dihitung manual dengan menjumlahkan harga pokok penjualan pada periode kemarin dengan pembelian. Lalu di kurangkan dengan penjualan dan jumlah penghitungan setelahopname. (baca juga: cara membuat neraca keuangan)

- Sistem Perpetual

Untuk perhitungan nilai persediaan melalui kartu persediaan sistem perpetual terbagi menjadi 3. FIFO, LIFO dan rata-rata. (baca juga: kerangka konseptual akuntansi keuangan)

Sekian materi tentang beberapa metode penilaian persedian. Semoga dapat memberikan penjelasan kepada para pembaca sekalian. (baca juga: perbedaan laporan keuangan syariah dan konvensional)