Akad Mudharabah : Pengertian, Skema, Jenis, dan Dasar Hukum

Akad Mudharabah merupakan akad yang ada dalam konsep ilmu syariah. Mudharabah berasal dari kata Adhdharby fil ardhi yang memiliki arti berpergian dalam urusan dagang. Qirad sendiri memiliki arti potongan yang mengambil dari kata Al Qardhu. Dimana sebuah transaksi memang melakukan pemotongan sebagian hartanya untuk diperdagangkan dan memperoleh sebagian keuntungan akad mudharabahnya.

Secara teknis, mudharabah merupakan akad kerja sama di bidang usaha baik antara pemilik dana dan pengelola dana untuk dibuat sebuah usaha dan dikelola baik laba dibagi atas dasar nisbah bagi hasil menurut kesepakatan baik pihak pertama maupun pihak kedua. Namun, bila terjadi kerugian maka akan ditanggung oleh si-pemilik dana kecuali disebabkan oleh pengelola dana itu sendiri.

Akad Mudharabah memang biasa disebut sebagai suatu transaksi pendanaan atau investasi yang menggunakan kepercayaan sebagai modal utamanya. Seperti halnya pemilik dana, memang sengaja memberikan dana pada pengelola untuk diolah agar lebih bermanfaat dan lebih menguntungkan. Dari pengertian dan sikap awalnya saja, akad ini membutuhkan rasa percaya antara pihak yang terlibat. Dalam istilah ekonomi, mudharabah biasa disebut trust financing yang memang bermodalkan keperayaan untuk membangun sebuah transaksinya.

Baca:

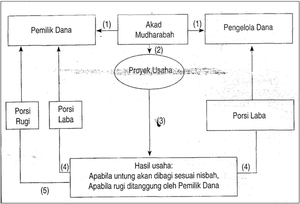

Skema

Berikut ini adalah skema yang menjelaskan bagaimana akad mudharabah bisa bergulir hingga menghasilkan sebuah usaha.

Dilihat dari skemanya, pemilik dana dan pengelola dana sama-sama memiliki hubungan dengan tujuan utama dari akad mudharabah yakni proyek usaha.

Namun ditinjau dari skema, pemilik dana memang memegang peranan penting dalam majunya usaha tersebut dan gagalnya usaha tersebut.

Baca:

Jenis – Jenis Akad

Dalam aturannya, akad mudharabah dibagi menjadi beberapa jenis yang sudah dijelaskan PSAK 105, dimana ketiga jenis tersebut yaitu :

- Mudharabah Muthlaqah

Mudharabah mutlaqah merupakan bentuk kerjasama yang dibangun antara pemilik dana dan pengelola dana tanpa adanya pembatasan oleh pemilik dana dalam hal tempat ataupun investasi objeknya. Dalam hal ini, pemilik dana memang memberikan kewenangan penuh atas hartanya untuk dikelola oleh pengelola dana.

Kontrak mudharabah muthlaqah dalam perbankan syariah biasa digunakan untuk tabungan ataupun pembiayaan lain-lain. Sifat mudharabah ini tidak terikat. Rukun transaksi mudharabah diantaranya dua pihak transaktor atau pemilik modal dan pengelola, objek akad mudharabah atau modal dan usaha dan juga ijab dan kabul atau biasa disebut persetujuan perjanjian.

- Mudharabah Musytarakah

Mudharabah musytarakah merupakan jenis akad selanjutnya yang bisa anda ketahui. Ketika awal kerjasama, akad yang disepakati yakni akad mudharabah dengan modal 100% dari pemilik dana, namun ketika berjalanya usaha dan pengelola dana tertarik menanam modal pada usaha tersebut, maka pengelola dana diperbolehkan untuk ikut dan menyumbang modal untuk bisa mengembangkan usaha tersebut. Cukup banyak yang melakukan akad mudharabah musytarakah, karena pada akhirnya banyak pengelola dana yang tergiur untuk bergabung dan menerima keuntungan.

- Mudharabah Muqayyadah

Mudharabah muqayyadah merupakan jenis akad dengan bentuk kerjasama antara pemilik dana serta pengelola dana, dengan kondisi pemilik dana membatasi pengelola dana untuk memilih tempat maupun transaksi dan juga objek investasinya.Dalam transaksi mudharabah muqayyadah jika diibaratkan sebagai bank syariah, maka bersifat agen yang menghubungkan antara shahibul maal serta mudharib.

Baca:

Imbalan yang bisa diterima oleh bank sebagai agen dinamakan fee dan bersifat tetap tanpa dipengaruhi oleh keuntungan yang akan diterima. Fee yang diterima bank tetap harus dilaporkan dalam bentuk laporan laba rugi sebagai pendapatan operasi lainnya. Mudharabah muqayyadah ini memiliki sifat terikat atau restricted mudharabah. (Baca: Jenis Jenis Laporan Keuangan)

Alur Transaksi Mudharabah

Alur transaksi mudharabah yaitu, pertama dimulai dari pengajuan permohonan pembiayaan oleh nasabah dengan mengisi formulir permohonan biaya. Kedua pihak bank mengkontribusikan modalnya dan nasabah bisa memulai usaha tersebut. Tentunya sesuai dengan kesepakatan yang telah dibuat dan skill yang telah dimiliki.

Baca:

Selanjutnya adalah hasil usaha dievaluasi pada waktu yang ditentukan berdasarkan kesepakatan. Bank dan Nasabah juga menerima porsi bagi hasil masing-masing yang didasarkan oleh metode perhitungan yang telah disepakati. Terakhir, pihak bank menerima pengembalian modalnya dari nasabah secara penuh dan berakhirlah akan mudharabah. Alur ini dilakukan jika anda menggunakan akad mudharabah dalam lembaga ekonomi seperti bank syariah.

Baca:

Rukun Mudharabah

- Pemilik modal maupun pelaksana usaha tersebut

- Objek mudharabah atau modal dan kerja

- Persetujuan kedua belah pihak atau ijab qabul

- Dan nisbah keuntungan

Dasar Hukum Mudharabah

Setiap peraturan dan sistem yang berlaku pasti menggunakan dasar untuk memperkuat serta menjadi pedoman utamanya. Dalam akad mudharabah ada beberapa dasar hukum yang sudah jelas diketahui oleh manusia.

- Al Quran

Sebagai kitab suci umat muslim, Quran merupakan dasar hukum pertama dalam setiap peraturan manusia menurut agama Islam. Semua sudah diatur dalam Al Quran dengan detail dan lengkap termasuk mengenai transaksi secara syariah dan berbagai keuntungannya, “Apabila telah ditunaikan shalat maka bertebaranlah kamu dimuka bumi dan carilah karunia Alloh SWT.” (QS 62:10)

“……. Maka, jika sebagian kamu memercayai sebagian yang lain, hendaklah yang dipercayai itu menunaikan amanatnya dan hendaklah ia bertakwa kepada Alloh Tuhannya ….” (QS 2:283).

“Sesungguhnya Tuhanmu mengetahui bahwasanya kamu berdiri (sembahyang) kurang dari dua pertiga malam, atau seperdua malam atau sepertiganya dan (demikian pula) segolongan dari orang-orang yang bersama kamu. dan Allah menetapkan ukuran malam dan siang. Allah mengetahui bahwa kamu sekali-kali tidak dapat menentukan batas-batas waktu-waktu itu, Maka Dia memberi keringanan kepadamu, karena itu bacalah apa yang mudah (bagimu) dari Al Quran.

Dia mengetahui bahwa akan ada di antara kamu orang-orang yang sakit dan orang-orang yang berjalan di muka bumi mencari sebagian karunia Allah; dan orang-orang yang lain lagi berperang di jalan Allah, Maka bacalah apa yang mudah (bagimu) dari Al Quran dan dirikanlah sembahyang, tunaikanlah zakat dan berikanlah pinjaman kepada Allah pinjaman yang baik. dan kebaikan apa saja yang kamu perbuat untuk dirimu niscaya kamu memperoleh (balasan)nya di sisi Allah sebagai Balasan yang paling baik dan yang paling besar pahalanya. dan mohonlah ampunan kepada Allah; Sesungguhnya Allah Maha Pengampun lagi Maha Penyayang”. (Al-Muzzammil [73]: 20).

Kata yang menjadi wajhud-dilalah atau argument dari ayat di atas adalah yadhribun yang sama dengan akar kata mudharabah yang berarti melakukan suatu perjalanan usaha.

- As Sunnah

As sunnah merupakan dasar hukum kedua dari akad mudharabah. Dimana dari Shalih bin Suaib r.a Bahwa Rasulullah SAW bersabda, “tiga hal yang didalamnya terdapat keberkatan yaitu jual beli secara tangguh, muqaradhah (mudharabah) dan mencampuradukan dengan tepunguntuk keperluan rumah bukan untuk dijual.” (HR. Ibnu Majah).

Sedangkan HR Thabrani dari Ibnu Abbas menyebut “Abbas bin Abdul Muthalib jika menyerahkan harta sebagai mudharabah, ia mensyaratkan kepada pengelola dananya agar tidak mengarungi lautan dan tidak menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar, ia (pengelola dana) harus menanggung tersikonya. Ketika persyaratan yang ditetapkan Abbas didengar oleh Rasulullah SAW, beliau membenarkannya.”

Dalam hal ini, Sunnah dan Quran juga turut serta membantu kita dalam melakukan transaksi dengan jujur, dan juga memberikan selalu laporan keuangan agar tidak terjadi kesalahpahaman ketika bertransaksi.

Baca:

- Tujuan Laporan Keuangan

- Perbedaan Laporan Keuangan Syariah dan Konvensional

- Fungsi Laporan Keuangan

- Laporan Keuangan Perusahaan Dagang

Pengawasan Syariah Transaksi Mudharabah

Untuk mengawasi dan memastikan apakah prakteknya sesuai dengan ketentuan syariah atau tidak dan dilakukan oleh bank, DPS melakukan pengawasan secara periodik. Dimana pengawasan tersebut berdasarkan pada pedoman yang sudah ditetapkan oleh BI sebagai berikut :

- Memastikan adanya persetujuan para pihak dalam perjanjian investasi mudharabah. Hal ini agar tidak adanya pelencengan karena pemaksaan atau hal yang tidak diinginkan dalam hal persetujuan. Karena akan bahaya jadinya jika, salah satu pihak mengalami pemaksaan.

- Memastikan sudah terpenuhinya rukun dan syarat mudharabah

- Meneliti apakah perhitungan bagi hasil memang sesuai dengan prinsip syariah yang sudah ditentukan, selain itu meneliti apakah pemberian informasi secara lengkap telah disampaikan oleh pihak terkait seperti bank kepada nasabah (Baca: Perbedaan Bank Konvensial dan Bank Syariah)

- Memastikan bahwa kegiatan pengelola dana dan pemilik dana memang benar adanya dan tidak merugikan semua pihak.

- Menguji apakah perhitungan bagi hasil telah dilakukan sesuai dengan prinsip syariah. (Baca: Ruang Lingkup Akuntansi Syariah)

- Memastikan bahwa investasi yang dibiayai bukanlah usaha yang bertentangan dengan agama, dimana usaha memang haruslah menguntungkan namun juga masih termasuk usaha yang diperbolehkan. Adanya Dewan Pengawas Syariah atau DPS maka transaksi akan tertib dan lebih terkendali (Baca: Sistem Ekonomi Syariah)

Berakhirnya Akad Mudharabah

Akad mudharaba bisa saja berakhir dengan berbagai kejadian baik yang diharapkan maupun tidak diharapkan. Sebenarnya lama kerja sama yang dibangun dalam akad ini tidak tentu dan tidak memiliki batasan. Namun banyak pihak yang memilih menentukan jangka waktu yang jelas agar usaha dan transaksi berjalan dengan jelas dan gamblang. Akad mudharabah bisa berakhir jika :

- Salah satu pihak memutuskan untuk mengundurkan diri dari perjanjian, baik dengan alasan diterima maupun tidak diterima. Karena akad ini haruslah terjadi dengan kesediaan kedua belah pihak tanpa ada paksaan.

- Dalam hal mudharabah tersebut, dibatasi waktunya atau diberikan waktu jelasnya

- Jika salah satu pihak meninggal dunia atau mengalami hilang akal. Sehingga dianggap sebagai hilangnya kesepakatan.

- Pengelola dan tidak menjalankan amanahnya sebagai pengelola usaha untuk mencapai tujuan sebagaimana dituangkan dalam akad tersebut.

- Modal yang dimiliki sudah habis atau tidak ada.

Berikut adalah beberapa penjelasan yang bisa anda jadikan sebagai pelajaran tentang akuntansi syariah. Anda bisa mengambil kesimpulan tentang Akad Mudharabah yang akan anda jadikan patokan dalam suatu usaha atau bisnis anda. Dengan adanya penjelasan seperti ini sehingga sangat membantu anda untuk menguasainya.